Attention ancien article !

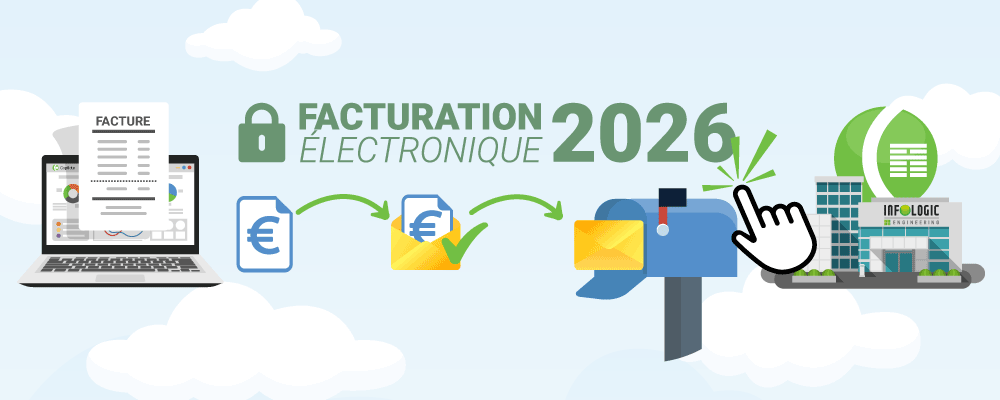

La généralisation de la facturation électronique est reportée. Initialement prévue au 1er juillet 2024, l’obligation pour les entreprises établies en France d’émettre et de recevoir des factures électroniques s’appliquera progressivement à partir du 1er septembre 2026.

Pour lire notre dernière actu à jour sur la facturation électronique !

Facturation électronique 2024 : faisons le point ensemble

Depuis le 1er janvier 2021, toutes les entreprises transmettent par voie électronique leurs factures destinées au secteur public. A partir du 1er juillet 2024, toutes les entreprises établies en France devront accepter la réception des factures électroniques. A partir de cette même date et progressivement jusqu’en 2026, les entreprises seront soumises à l’émission obligatoire de factures électroniques.

Avec la généralisation de la facturation électronique, l’état vise plusieurs objectifs :

- Accélérer la transition numérique des entreprises

- Renforcer la compétitivité de entreprises, par la diminution des charges administratives

- Simplifier, à terme, des obligations déclaratives en matière de TVA

- Améliorer la connaissance en temps réel de l’activité des entreprises

- Lutter contre la fraude fiscale

- Raccourcir globalement les délais de paiement

Mais concrètement, qu’est-ce qu’une facture électronique ?

Avec la facture électronique, il n y a plus de papier. Les étapes de création, d’envoi, de réception et d’intégration de la facture sont toutes dématérialisées. L’intégration des factures dans votre système de gestion commerciale et/ou de comptabilité est facilité.

Pour être conforme, la facture doit respecter 3 principes :

- Authenticité de l’émetteur de la facture : ce dernier doit être identifié

- Intégrité du contenu : facture non modifiable tout au long du processus

- Lisibilité de la pièce : elle doit pouvoir s’afficher dans un format lisible par tous.

Attention, une facture au format PDF envoyée par mail ne constitue pas une facture électronique.

Quels moyens sont mis en place pour respecter cette obligation ?

Les entreprises auront le choix entre 3 acteurs habilités à gérer la facturation électronique (de la transmission des factures à leur destinataire jusqu’à l’archivage) :

- Le Portail Public de Facturation (PPF) qui s’appuiera sur la plateforme Chorus Pro déjà existante et reprendra les fonctionnalités déjà en place pour les transactions entre des entreprises et les donneurs d’ordre public

- Une plateforme de dématérialisation partenaire de l’administration (PDP), c’est-à-dire immatriculée par l’administration fiscale. Cette PDP sera une plateforme privée et pourra être la même que celle du fournisseur ou bien une plateforme distincte

- Un opérateur de dématérialisation (OD) qui assurera les échanges avec une PDP ou le PPF

Toujours par l’intermédiaire de ces acteurs, les données des transactions d’e-reporting devront aussi être transmises à l’administration fiscale, par l’entreprise qui réalise l’opération : obligation de transmettre à l’administration fiscale les opérations commerciales non concernées par la facturation électronique.

Qui sera concerné ?

Cette obligation s’applique à l’ensemble des entreprises établies en France et assujetties à la TVA (Taxe sur la Valeur Ajoutée).

A compter du 1er juillet 2024, toutes les entreprises devront accepter la réception de factures électroniques et être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale.

Puis, pour l’émission des factures, le déploiement se fera selon un calendrier tenant compte de la taille des entreprises.

- Dès le 1er juillet 2024 pour les grandes entreprises

- Dès le 1er janvier 2025 pour les entreprises de taille intermédiaire (ETI)

- Dès le 1er janvier 2026 aux petites et moyennes entreprises (PME) et microentreprises

Le déploiement de l’obligation de transmission des données à l’administration suivra le même calendrier.

Quelles opérations seront concernées ?

- Les livraisons de biens ou les prestations de services situées en France qu’un assujetti effectue avec un autre assujetti et qui ne sont pas exonérées de TVA

- Les acomptes se rapportant à ces opérations

- Les livraisons aux enchères publiques de biens d’occasion, d’œuvres d’art, d’objets de collection ou d’antiquité

Attention, de nouvelles mentions deviendront obligatoires

Toujours à partir du 1er juillet 2024, de nouvelles mentions devront être ajoutées sur la facture :

- Le numéro SIREN du destinataire

- L’adresse de livraison des biens, lorsqu’elle est différente de l’adresse du client

- L’information selon laquelle les opérations donnant lieu à une facture sont constituées exclusivement de livraisons de biens ou de prestations de services ou sont constituées de ces deux catégories d’opérations

- Le paiement de la taxe d’après les débits, lorsque le prestataire a opté pour celui-ci

La dématérialisation a des avantages indiscutables, même pour les entreprises émettant peu de factures et elle prend tout son sens pour celles qui gèrent de gros volumes de factures : réduction des coûts d’impression et de distribution, limitation de la manipulation, de la circulation des copies et suppression des pertes.

Chez Infologic, nous vous proposons depuis plusieurs années les solutions de dématérialisation suivantes à partir de l’ERP Copilote :

- Pour la gestion des factures EDI avec vos clients GMS : module de génération, d’interface et d’archivage des fichiers de dématérialisation des factures EDI certifié GS1

- Pour la gestion de toutes les factures clients du secteur privé : module de génération et d’envoi par mail des factures au format PDF et archivage certifié, dans le respect de la norme AFNOR NFZ42-013

- Pour la gestion des factures destinées aux fournisseurs du secteur public via le Portail ChorusPro

Infologic vous propose :

Nous continuons à vous accompagner dans le processus de mise en conformité de votre facturation et dans les délais fixés par l’Etat, pour simplifier le traitement des factures entrantes et sortantes.

Pour cela, Infologic fera automatiquement le lien entre l’ERP Copilote et le Portail Public de Facturation (PPF) en tant qu’Opérateur de Dématérialisation (OD) et vous propose une solution pour toutes vos opérations (récupération et transmission) de factures électroniques.

La mise en place se fera en plusieurs étapes :

- Mise en conformité de vos modèles de factures avec les nouvelles mentions obligatoires

- Mise en place du lien entre Copilote et le PPF

- Mise à disposition d’outils dans Copilote pour suivre l’envoi de vos factures clients, leur certification, leur règlement et leur archivage. Mais également la récupération de vos factures fournisseurs.

Anticiper et se préparer à la facturation électronique

Sur cette année 2023 et afin d’être prêt pour les échéances 2024, nous vous conseillons de préparer progressivement votre entreprise au changement :

- Faire un audit de votre système d’information : identifier les personnes concernées, les applications et les processus qui seront impactés par le changement

- Identifier vos flux et repérer les différents acteurs de la facture électronique

- Mettre à jour vos fichiers clients et fournisseurs : pour pouvoir facturer, il faudra intégrer le n° SIREN sur chaque entité concernée par exemple

- Mettre vos factures en conformité : mise à jour de vos modèles de factures intégrant les nouvelles mentions obligatoires

Pour plus d’information sur la règlementation concernant la facturation électronique, rendez-vous sur le site du gouvernement